Płatności i rozliczenia międzybankowe

Opis przypadku i problemu do rozwiązania

Systemy płatności służą do rozliczania transakcji finansowych poprzez przekazywanie wartości pieniężnej i obejmują instytucje, procedury, standardy i technologie, które umożliwiają taką wymianę. Systemy płatności są wykorzystywane zamiast bezpośredniej wymiany gotówki w transakcjach krajowych i międzynarodowych i są utrzymywane przez banki i inne instytucje finansowe. Systemy płatności mogą być fizyczne lub elektroniczne, a każdy z nich ma swoje własne procedury i protokoły. Standaryzacja pozwoliła niektórym z tych systemów i sieci rozwinąć się na skalę globalną, ale wciąż istnieje wiele systemów specyficznych dla danego kraju lub dedykowanych do obsługi konkretnych transakcji finansowych.

Tradycyjne podejście do rozwiązania

Dzisiejsze systemy płatności i rozliczeń międzybankowych opierają się o technologie wymyślone jeszcze przed istnieniem Internetu. Istnieją systemy płatności wykorzystywane do rozliczania transakcji finansowych związanych z rynkami papierów wartościowych i obligacji, rynkami walutowymi, rynkami instrumentów pochodnych, oraz innymi instrumentami finansowymi. Szczególnymi przypadkami są transfery miedzy instytucjami finansowymi w obrębie jednego kraju z wykorzystaniem systemów rozliczeniowych działających w czasie rzeczywistym RTGS (real-time gross settlement) oraz transfery międzynarodowe korzystające z sieci SWIFT.

Główni uczestnicy procesu:

Główni uczestnicy procesu:

- banki i inne instytucje finansowe,

- banki centralne,

- Krajowe Izby Rozliczeniowe,

- międzynarodowe stowarzyszenia np. SWIFT,

- architektura.

Główne wyzwania:

- Wysokie opłaty transakcyjne pobierane przez banki i pośredników. WTO (World Trade Organization) ocenia, że w 2017 globalne opłaty transakcyjne sięgały 1,6 tryliona dolarów.

- Prędkość transakcji. Realizacja niektórych typów transferów może zająć 3-5 dni, w trakcie których strony nie mają dostępu do transferowanych aktywów.

- Brak transparentności.

- Podatność na błędy w transmisji, opóźniające rozliczenia.

- Nieprzystosowanie do wymagań współczesnej zglobalizowanej i ucyfrowionej gospodarki.

Rozwiązanie oparte o blockchain

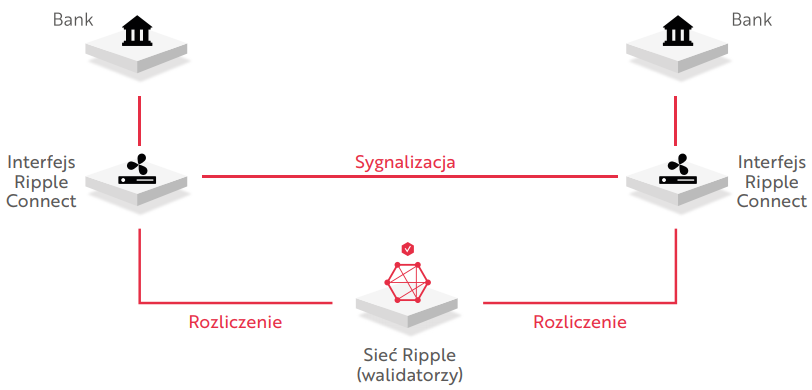

Firma Ripple stworzyła otwarty system oparty na protokole który pozwala na transfery wartości w sieci peer-to-peer. System Ripple umożliwia płatności bezpośrednio między bankami lub innymi instytucjami finansowymi, w różnych sieciach, granicach geograficznych lub walutach.

W systemie Ripple użytkownicy dokonują płatności między sobą, korzystając z transakcji podpisanych kryptograficznie, denominowanych w walutach fiducjarnych, reprezentowanych przez tokeny lub wewnętrznej walucie Ripple (XRP). Ripple wykorzystuje rozproszony rejestr danych przechowujący informacje o wszystkich kontach Ripple. Sieć jest zarządzana przez niezależne serwery walidujące, które stale porównują swoje rekordy transakcji. Serwery mogą należeć do każdego, w tym do banków lub niezależnych instytucji. Prócz banków, walidatorami w sieci Ripple są między innymi MIT (Massachusetts Institute of Technolgy) oraz dostawcy usług internetowych.

Proces konsensusu jest rozproszony, a celem konsensusu jest, by każdy serwer miał ten sam zestaw transakcji w bieżącej wersji rejestru. Transakcje uzgodnione przez większość uczestników sieci są uważane za zatwierdzone. Jeśli nie ma zgody miedzy uczestnikami, może to oznaczać, że wolumen transakcji jest zbyt wysoki lub opóźnienie w sieci zbyt duże, by proces konsensusu zadziałał. Proces jest ponownie uruchamiany przez węzły w sieci, a każda runda porozumienia zmniejsza spór, aż do osiągnięcia większości.

Ripple umożliwia transakcje w różnych walutach i realizuje je w ciągu 3 do 5 sekund. Konta i transakcje są kryptograficznie zabezpieczone i sprawdzane algorytmicznie. Płatności mogą być autoryzowane tylko przez posiadacza rachunku, a wszystkie płatności są przetwarzane automatycznie, bez żadnych stron trzecich ani pośredników. Płatności są nieodwracalne, a Ripple pobiera opłatę transakcyjną. Celem opłat jest ochrona przed zalaniem sieci przez transakcje generowane przez hakerów.

Korzyści wynikające z korzystania z sieci Ripple:

W systemie Ripple użytkownicy dokonują płatności między sobą, korzystając z transakcji podpisanych kryptograficznie, denominowanych w walutach fiducjarnych, reprezentowanych przez tokeny lub wewnętrznej walucie Ripple (XRP). Ripple wykorzystuje rozproszony rejestr danych przechowujący informacje o wszystkich kontach Ripple. Sieć jest zarządzana przez niezależne serwery walidujące, które stale porównują swoje rekordy transakcji. Serwery mogą należeć do każdego, w tym do banków lub niezależnych instytucji. Prócz banków, walidatorami w sieci Ripple są między innymi MIT (Massachusetts Institute of Technolgy) oraz dostawcy usług internetowych.

Proces konsensusu jest rozproszony, a celem konsensusu jest, by każdy serwer miał ten sam zestaw transakcji w bieżącej wersji rejestru. Transakcje uzgodnione przez większość uczestników sieci są uważane za zatwierdzone. Jeśli nie ma zgody miedzy uczestnikami, może to oznaczać, że wolumen transakcji jest zbyt wysoki lub opóźnienie w sieci zbyt duże, by proces konsensusu zadziałał. Proces jest ponownie uruchamiany przez węzły w sieci, a każda runda porozumienia zmniejsza spór, aż do osiągnięcia większości.

Ripple umożliwia transakcje w różnych walutach i realizuje je w ciągu 3 do 5 sekund. Konta i transakcje są kryptograficznie zabezpieczone i sprawdzane algorytmicznie. Płatności mogą być autoryzowane tylko przez posiadacza rachunku, a wszystkie płatności są przetwarzane automatycznie, bez żadnych stron trzecich ani pośredników. Płatności są nieodwracalne, a Ripple pobiera opłatę transakcyjną. Celem opłat jest ochrona przed zalaniem sieci przez transakcje generowane przez hakerów.

Korzyści wynikające z korzystania z sieci Ripple:

- Prędkość – transakcje realizowane są w ciągu kilku sekund z natychmiastowym rozliczeniem (z wydajnością około 1,5 tysięcy transakcji na sekundę), a nie w dniach.

- Pewność – transakcje są zabezpieczone kryptograficznie, walidowane w procesie konsensusu i są nieodwracalne. Uczestnicy zyskują kompleksową widoczność opłat, statusu i informacji o kliencie.

- Dostępność – każdy bank lub inna instytucja finansowa na świecie może w prosty sposób dołączyć do sieci używając standardowych interface’ów.

- Koszty – Ripple pobiera nominalne opłaty, dużo niższe niż tradycyjne opłaty transakcyjne pobierane przez pośredników w trakcie transferów międzybankowych, co przekłada się na niższe wymogi kapitałowe dla płatności międzynarodowych.

Z sieci Ripple korzysta dziś komercyjnie ponad 75 banków i instytucji finansowych w tym Santander Bank, Royal Bank of Scotland, Crédit Agricole, American Express, MoneyGram, MUFG Bank, SBI Remit.

Rozwiązanie zostało opisane kompleksowo w raporcie "Blockchain w Polsce. Możliwości i zastosowania", str. 58-60.

Dostawcy technologii Płatności i rozliczeń międzybankowych